https://www.reuters.com/world/china/global-markets-wrapup-5-2025-08-04/?utm_source=chatgpt.com

1. 2025년 9월 Fed 금리 조정 전망

→인하 가능성

2025년 7월 비농업 신규고용이 7.3만 건으로 예상(10만)에 크게 못 미쳤고, 실업률은 4.2%로 상승함

CME FedWatch 기준으로 9월 인하 확률은 약 85%, 시장은 0.25% 인하 가능성 유력. 향후 10월·12월 추가까지 포함해 금리 인하 기대가 형성되었음

산업은행계 및 시장 분석기관들(Goldman Sachs, Fidelity 등)은 하반기에 연속 인하 가능성 높음이라고 전망하는 여론이 다수

→ 인상 가능성:

그러나 BofA Global Research 등은 노동시장 경직, 고용/노동공급 약화, 소비자 지출 회복세 등으로 인하여 2026년까지 금리 동결 또는 인상 유지 가능성 제시하고 있다.

Fed는 여전히 인플레이션 통제에 초점을 맞추고 있으며, 관세 영향의 불확실성도 인하 기조를 주저하게 만드는 주요 요인이다.

정리하면:

- 현재 시장은 2025년 9월 기준금리 인하 가능성에 무게를 두고 있음 (약 85%).

- 다만 노동시장·인플레이션 지표 등이 Fed의 기준을 만족하지 못할 경우 인상 유지 또는 동결 지속도 배제할 수 없음.

[그래프 1] 2025년 미국 고용지표 추이

- 파란색 막대: 월별 비농업 신규 고용자 수

- 빨간색 선: 실업률 (%)

- 해석: 고용은 지속적으로 감소하고 있으며, 실업률은 점진적으로 상승 중 → 금리 인하 압박 근거

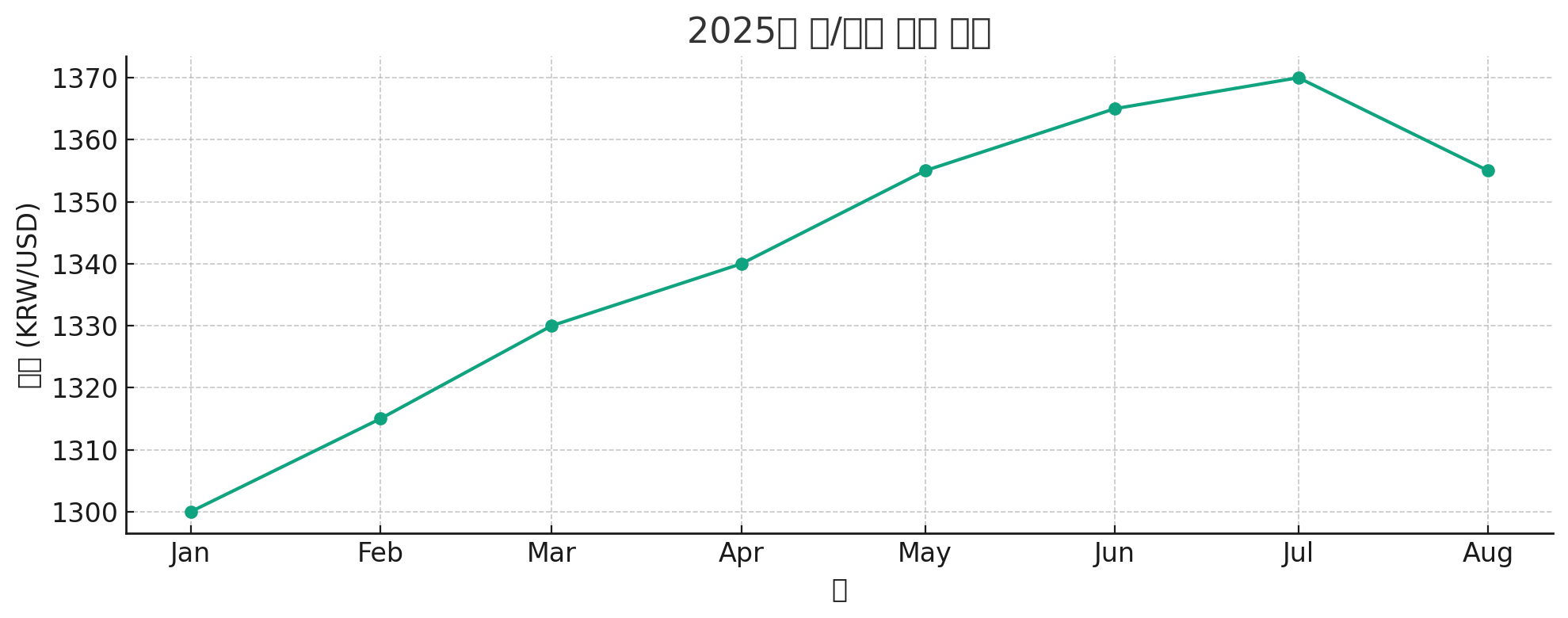

[그래프 2] 2025년 원/달러 환율 추이

- 환율 상승세가 7월까지 이어졌으나, 8월 들어 하락세 전환

- 이는 미국 기준금리 인하 기대감과 외국인 자금 유입 전망이 반영된 결과로 해석됨

2. 만약 인하한다면?

(1). 노동시장 약화

7월 고용이 기대 이하로 하락했고, May·June 고용치는 합산 25만 명 이상 하향 수정, 실업률 상승

(2). 경제성장 둔화

상반기 GDP 연율 1.2% 성장에 그쳤고, 소비와 민간투자 회복 속도 둔화

(3). 정치·무역 리스크

트럼프 행정부의 관세 확대 정책, 노동통계 책임자 교체 후 통계신뢰 하락 등의 이슈로 불확실성 고조

(4). 시장 기대 상승과 변동성 완화

SocGen 등은 연준 인하 기대감이 주식시장 거품 가능성으로 이어질 수 있으나, 투자자 다수는 인하 기대 중

3. 만약 인상 또는 동결 유지된다면?

(1). 인플레이션 리스크 여전

관세로 인한 물가 상승세가 계속되며, Fed는 여전히 ‘완만한’ 물가 상승을 우려 중

(2). 노동수급 불균형

외국인 노동자 약 80만 명 이상 출국 등으로 고용 감소에도 노동공급 축소가 복합적으로 영향을 주고 있음

(3). 향후 Fed 구성 변화 가능성

Powell 교체 가능성과 연준의 정치화 우려—통화정책의 예측 가능성 저하

4. 한국 경제에 미치는 영향 분석

경우 A: Fed가 금리 인하할 경우

(1) 환율 및 자본 흐름

미국 금리↓ → 달러 약세·위안 및 KRX 원화 강세 기대 → 수출기업의 환차익 감소.

다만 글로벌 투자심리 회복 → 외국인 자금 재유입 → 원화 강세 압력

(2) 금융시장·주가

한국 증시는 외국인 수급 회복, 차입 비용 저하, 연동된 글로벌 유동성 증가로 상승 기대.

코스피 지수 개선, 채권 시장 안정.

(3) 국내 금융환경

한국은행도 기준금리 인하 압력 증가—실제 2025년 상반기 이미 2.50%로 인하. 추가 완화 가능성 있음

대출 이자 부담 완화, 소비와 투자 회복 기대.

(4) 경기와 내수

금리 인하 → 민간 소비·설비 투자 자극 → 경기 회복 속도 가속화.

다만, 높은 가계부채, 부동산 가격 리스크에 유의 필요—유동성이 자산시장에 집중될 가능성 있음

(5) 중장기 위험

단기 경기 회복 효과가 있지만, 구조적 성장 둔화, 고령화 등 한국 특유 리스크는 해소되지 않음.

가계부채 증가 + 부동산 가격 상승 → 금융안정 리스크.

경우 B: Fed가 금리 인상 유지 또는 금리 동결

(1) 환율·자본 유출

달러 강세 지속 → 원화 약세 → 수출기업 수익성 개선.

외국인 자금 일부 이탈 가능성, 증시 압력.

(2) 기준금리 및 금융 조건

한국은행도 긴축 정책 유지 필요—또는 보수적 완화 유지.

이미 높은 대출금리 구조 지속, 가계·기업 차입 부담 유지.

(3) 소비·투자 둔화

고금리 → 민간 소비와 기업 자본투자 둔화 → 경기 정체 또는 하강 가능성.

(4) 금융안정 유지

높은 금리 → 가계부채 조정, 부동산 과열 억제, 금융 레버리지 개선 가능성.

(5) 장기 위험

구조적 경기 둔화 지속, 자본비용 상승으로 기업 수익성 악화, 청년·신용취약 계층 금융부담 확대.

| Fed 인하 | 노동시장 약화, 인플레이션 조정 기대, 정치 압력 | 원화 강세, 금리 인하 압력, 소비 투자 회복, 채권시장 안정, 부동산 유동성 리스크 |

| Fed 유지/인상 | 인플레이션 지속, 노동공급 부족, 정치 불확실성 | 달러 강세, 수출 수익↑, 차입비 부담 유지, 소비 투자 위축, 금융안정 위주 기조 |

6. 블로그용 수치 데이터 & 그래프 구성 아이디어 📊

- CME FedWatch 시장가격 추이 그래프: 7월 이후 9월 인하 확률(33%→85%) 변화.

- 미국 고용률 및 실업률 추이: 2025년 상반기 월별 신규 고용 및 실업률.

- 한국 기준금리 변동 추이: 2024~2025년 한국은행 금리.

- 원/달러 환율 및 외국인 자금 유입 흐름: Fed 금리 기대 변화에 따른 환율과 외국인 증권투자 변화.

- 코스피 지수 대비 S&P500 및 글로벌 유동성: 금리 기대 변화 시 글로벌 주가 반응.

https://www.mufgresearch.com/fx/monthly-foreign-exchange-outlook-august-2025/?utm_source=chatgpt.com

Monthly Foreign Exchange Outlook

August 2025

www.mufgresearch.com

▶ 금리 정책 시나리오

9월 인하는 가능성이 높지만, Fed는 여전히 물가ㆍ고용 데이터를 중시하며 인하보다 동결 유지 가능성도 충분하다.

한국 경제 입장에선, 인하 시 단기적으로 유동성 확대와 경기 부양 효과가 있지만 가계부채, 자산시장 과열 리스크가 상존하고 있다.

반대로 Fed가 동결 또는 인상 유지 시 수출기업 수익성은 유지되지만, 내수부진 지속, 자금조달 부담으로 경기 회복 동력이 제한될 수 있다.

이를 고려해 한국은행 및 정부는 명확한 금리 경로 로드맵, 가계부채 관리, 수출 의존 기업 지원책, 교역국 다변화 전략을 병행해야 만 한다.

'돈 이야기' 카테고리의 다른 글

| 서학 개미의 선택 팔란티어(Palantir) 주가는 더 오를까? (8) | 2025.08.05 |

|---|---|

| 김포공항 고도 제한이 목동 신시가지 아파트 6,7단지에 미치는 영향 (6) | 2025.08.05 |

| 민생회복 소비쿠폰 첫 주, 소상공인 경제 효과가 있을까? (13) | 2025.08.05 |

| 곰팡이 냄새가 심한 호텔 객실, 환불 받는 방법 (4) | 2025.08.04 |

| 원·달러 환율 1,400원 시대, 서울 아파트값은 어떻게 될까(내집 마련) (12) | 2025.08.04 |